Как отразить отчет агента в "1С:Предприятие 8.3"?

В Гражданском кодексе Российской Федерации существует статья 1008, которая регулирует отчеты агента по агентским договорам. В соответствии с ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Форма отчета агента и сроки его предоставления определяются агентским договором.

Пример формы отчета агента:

Обычной практикой туроператоров является формирование отчетов агентов в личном кабинете в начале следующего за отчетным месяцем.

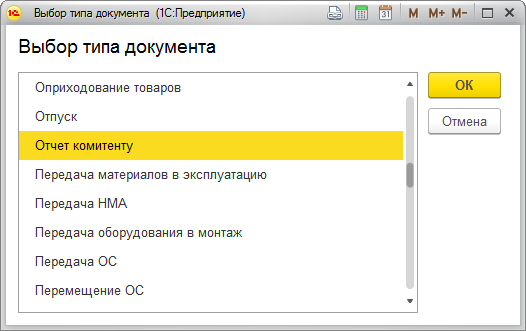

В программе 1С:Предприятие при создании документа выбирается тип документа "Отчет агента":

Пример формы отчета агента:

Обычной практикой туроператоров является формирование отчетов агентов в личном кабинете в начале следующего за отчетным месяцем.

В программе 1С:Предприятие при создании документа выбирается тип документа "Отчет агента":

В появившимся окне необходимо будет заполнить 3 вкладки: "Главная", "Товары и услуги", "Денежные средства", "Расчеты".

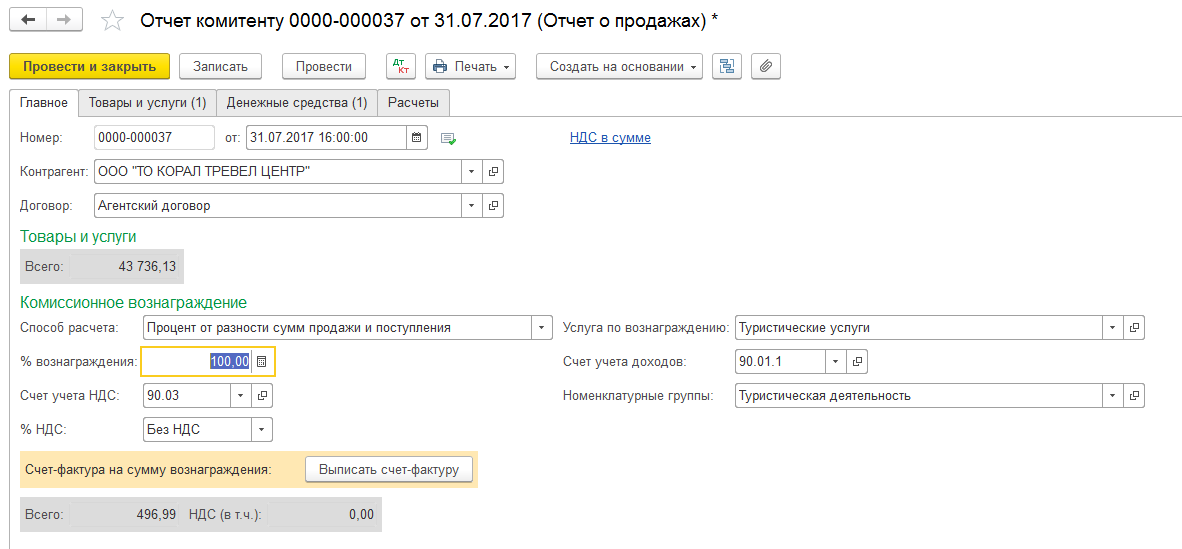

На вкладке "Главная" заполняется "Номер" и "Дата", "Контрагент", "Номер договора" (номер заявки у туроператора). Способ расчета комиссионного вознаграждения должен устанавливаться по умолчанию как "Процент от разности сумм продажи и поступления", "% вознаграждения" - 100%. Для учета доходов по видам устанавливается "Услуга по вознаграждения". В данном случае - "Туристические услуги". Счет учета доходов - 90.01.1, номенклатурная группа "Туристическая деятельность".

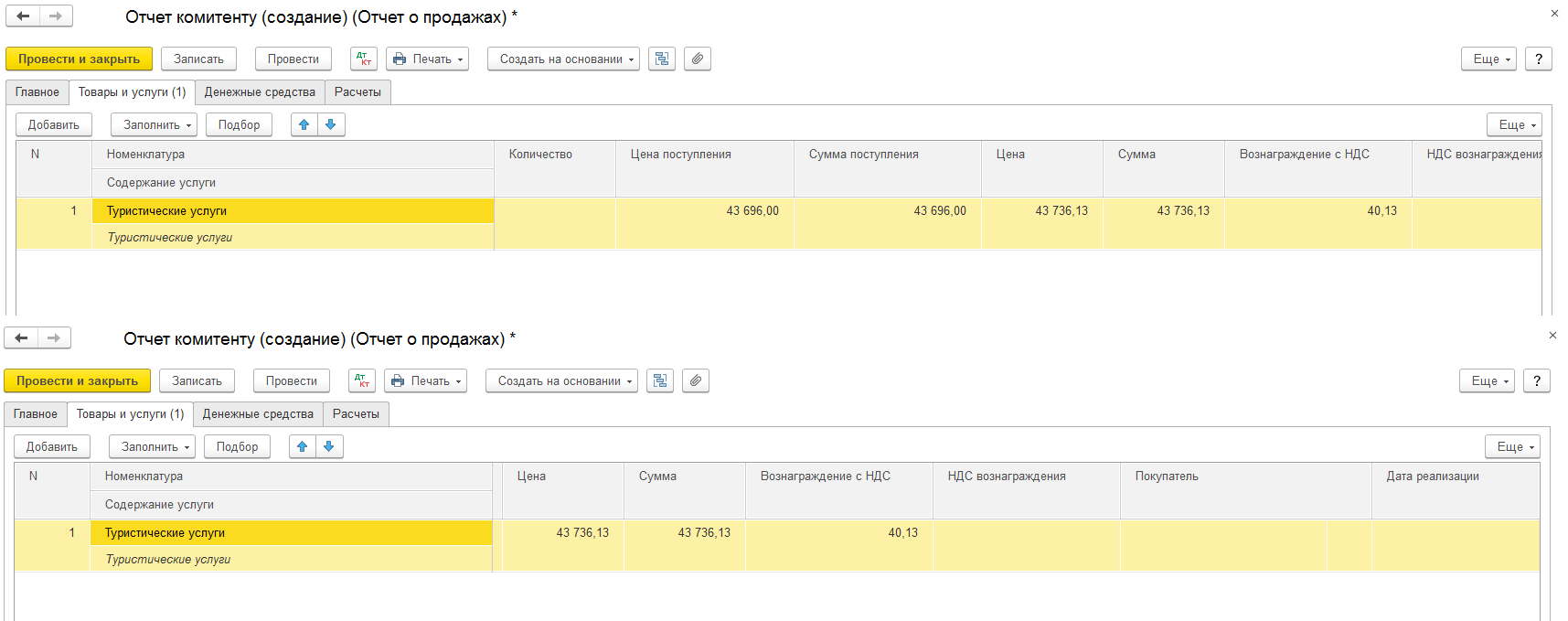

Во вкладке "Товары и услуги" заполняется "Номенклатура" и "Содержание услуги", "Цена поступления", "Сумма поступления", "Цена", "Сумма". "Вознаграждение с НДС" проставляется автоматически как разница между "Суммой" и "Суммой поступления". "НДС вознаграждения" оставляем пустое, так как агентство работает без НДС. Заполняем "Покупателя" и "Дату реализации".

Во вкладке "Денежные средства" указываем "Вид отчета по платежам" - обычно это оплата, так как покупатель оплачивает тур или вносит предоплату сразу после подписания договора. Указываем "Покупателя", "Дату события" - дату оплаты, "Сумму с НДС", "% НДС" - "Без НДС".

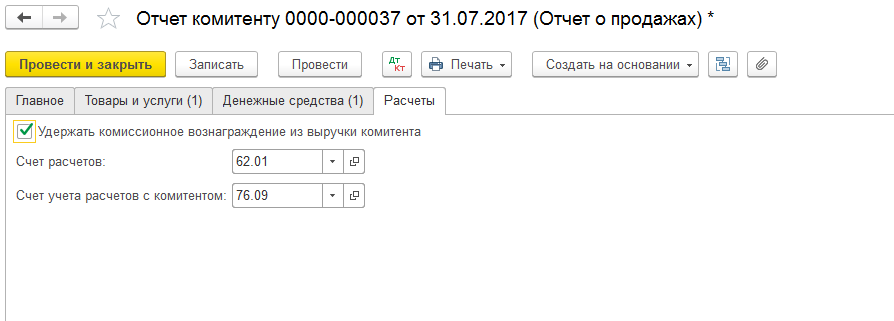

Во вкладке "Расчеты" необходимо отметить как получается комиссионное вознаграждение - из выручки комитента или перечислением на расчетный счет от туроператора.

Проводки при "Удержании комиссионного вознаграждения из выручки комитента".

Проводки при "Перечисление комиссионного вознаграждения комитентом (принципалом, туроператором)".

На вкладке "Главная" заполняется "Номер" и "Дата", "Контрагент", "Номер договора" (номер заявки у туроператора). Способ расчета комиссионного вознаграждения должен устанавливаться по умолчанию как "Процент от разности сумм продажи и поступления", "% вознаграждения" - 100%. Для учета доходов по видам устанавливается "Услуга по вознаграждения". В данном случае - "Туристические услуги". Счет учета доходов - 90.01.1, номенклатурная группа "Туристическая деятельность".

Во вкладке "Товары и услуги" заполняется "Номенклатура" и "Содержание услуги", "Цена поступления", "Сумма поступления", "Цена", "Сумма". "Вознаграждение с НДС" проставляется автоматически как разница между "Суммой" и "Суммой поступления". "НДС вознаграждения" оставляем пустое, так как агентство работает без НДС. Заполняем "Покупателя" и "Дату реализации".

Во вкладке "Денежные средства" указываем "Вид отчета по платежам" - обычно это оплата, так как покупатель оплачивает тур или вносит предоплату сразу после подписания договора. Указываем "Покупателя", "Дату события" - дату оплаты, "Сумму с НДС", "% НДС" - "Без НДС".

Во вкладке "Расчеты" необходимо отметить как получается комиссионное вознаграждение - из выручки комитента или перечислением на расчетный счет от туроператора.

Проводки при "Удержании комиссионного вознаграждения из выручки комитента".

Проводки при "Перечисление комиссионного вознаграждения комитентом (принципалом, туроператором)".

Что нужно, чтобы комиссионное вознаграждение попало в "Книгу доходов и расходов"?

Для того, чтобы комиссионное вознаграждение попало в "Книгу доходов и расходов" необходимо во вкладке "Денежные средства" отразить оплату от покупателя. Без оплаты от покупателя доходы не отразятся в налогооблагаемой базе. Подробнее в Проводки при "Удержании комиссионного вознаграждения из выручки комитента".

29.10.2017